체코 리튬이온 배터리 시장동향

체코 KOTRA 2023/08/18

전기차, 태양광 발전 확대로 배터리 수요 증가세, 수입 4배 증가

배터리 및 부분품 수출입, 투자 확대 속 진출 기회도 증가

상품명 및 HS코드

- 상품명: 리튬이온 배터리

- HS코드: 850760

전기차, 전력저장시스템(ESS) 시장 성장으로 배터리 수요 가속화

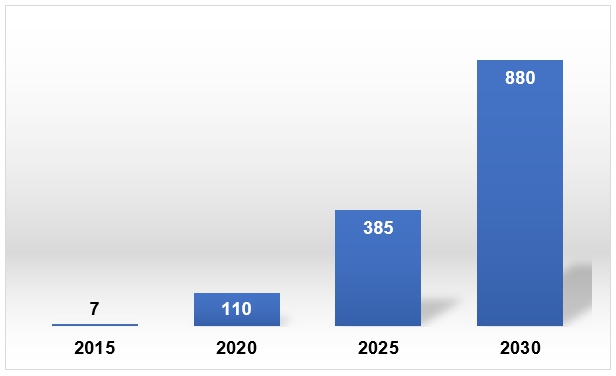

전기차로 전환 가속화, 러-우 사태 이후 에너지 위기 속 태양광 등 재생에너지, 에너지저장시스템(ESS) 수요 증가로 체코에서도 리튬이온 배터리 수요가 크게 늘고 있다. ČEZ(체코전력공사) 자료에 따르면, 2030년 EU 배터리 수요는 2020년보다 7배 이상 증가해 EU가 중국에 이은 세계 2위의 배터리 시장이 될 전망이다. 2030년 EU 배터리 시장 규모는 880GWh 정도로 전망되며, 이는 40개 대형 배터리 제조공장의 생산량에 준하는 규모다.

<EU 배터리 수요 현황 및 전망>

(단위: GWh)

[자료: ČEZ(체코전력공사)]

전기차로 전환에 따른 배터리 수요 증가

체코는 독일, 스페인에 이은 유럽 3위의 자동차 생산국으로 연간 130만여 대의 승용차를 생산해 이 중 90% 이상을 세계 80여 개국에 수출 중이다. 자동차 산업은 체코의 대표 산업으로 GDP의 10%, 수출의 25% 정도를 차지할 정도다. Škoda Auto, 현대자동차, 도요타가 승용차를 생산 중이고, IVECO 등이 버스, 기타 모터사이클, 철도차량도 자체 생산한다. 이중 Škoda Auto와 현대자동차가 2020년부터 각각 순수 전기차인 Enyaq, KONA를 양산 중이며, 2022년 전기차 생산량은 전년 대비 11% 증가한 13만4944대를 기록했다. 2023년 5월 누계 생산도 전년 동기 대비 46% 증가한 7만2796대로, 전체 승용차 생산(약 60만 대)의 12.2%를 차지, 전기차 비중이 늘고 있다. Skoda Auto는 지난 4월 향후 5년간 전기차에 56억 유로를 투자해 2026년까지 순수 전기차 6개 모델을 출시하겠다고 발표했고, 현대자동차도 올해 8월 KONA 2 차세대 모델을 체코 공장에서 생산 개시하고, 2028년까지 전기차 생산 비중을 전체 생산의 절반 이상으로 높인다는 계획이다. EU는 2035년부터 내연기관 신차 판매를 금지하기로 정한 상태로, 전기차 및 배터리 수요 확대는 더 가속화될 것으로 체코 자동차산업협회(AutoSAP) 이사도 내연기관차 규제가 심화되는 2025~2030년 기간 중 전기차 생산이 급증할 것으로 보고 있다.

<체코 내 전기차 생산 동향>

(단위: 대, %)

[자료: 체코교통연구센터(CDV), 체코자동차산업협회(AutoSAP)]

전기차 핵심 부품인 배터리의 원활한 확보를 위해 체코도 최소 2개 이상의 기가팩토리(배터리 제조공장) 유치를 위해 공을 들이고 있다. 우선 플젠(프라하에서 차량 90분 소요) 인근 군공항 기지 부지에 폭스바겐이 기가팩토리 건설을 검토 중이나, 미국 IRA 시행 등의 영향으로 투자 결정 시점이 지연되고 있다. 폭스바겐은 Skoda Auto의 최대 주주로 체코 외 헝가리, 폴란드, 슬로바키아 중 한 곳에 배터리 공장을 짓는다는 계획이다. 당초 2024년에 착공, 2027~2028년에 양산 예정이었으며, 예상 투자 규모는 50억 유로에 달할 전망이다. 그 외 한국 배터리 제조사, ČEZ(체코전력공사)에 의한 기가팩토리 건설도 논의되고 있다.

* MES(Magna Energy Storage)가 체코 내 배터리 생산 공장을 건설했으나, 코로나19, R&D, 투자 등의 이슈로 아직 양산이 이뤄지지 못하고 있는 상황

재생에너지(태양광) 설치 확대로 ESS용 배터리 수요도 증가

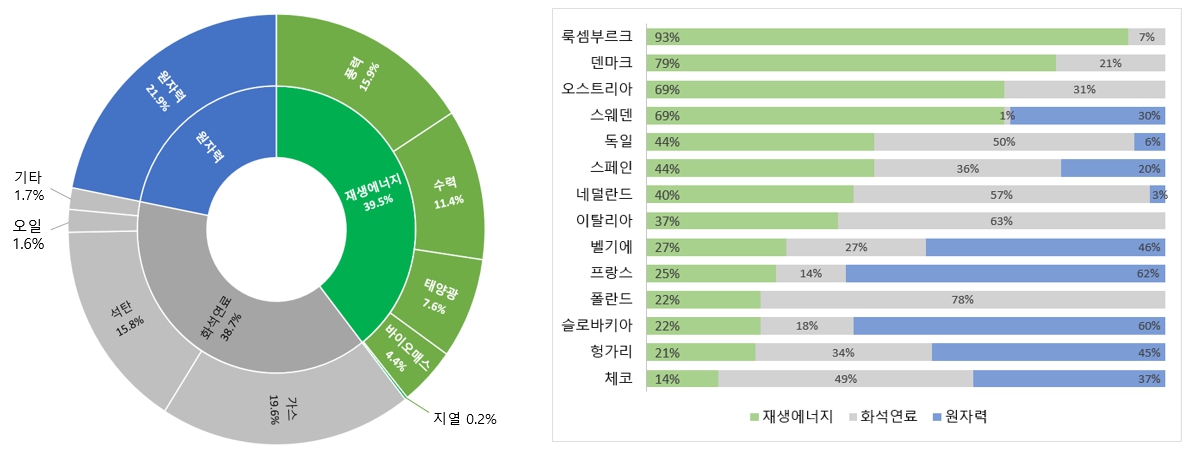

EU는 Fit-for-55, REPowerEU 정책 발표를 통해 탄소중립, 재생에너지 확대를 추진 중이다. 재생에너지를 통한 전력공급 안정성 제고를 위해 ESS(에너지저장장치), 배터리 시장의 성장도 주목받고 있다. EU 이사회 자료에 따르면 2022년 재생에너지는 EU 전력 생산(2641TWh) 중 가장 큰 비중인 39.5%를 차지했다. 원자력, 석탄 발전 비중이 크고 풍력, 태양광 자연 여건이 뛰어나지 않은 편인 체코는 재생에너지 전력 생산 비중이 14% 정도로 낮지만, 2022년 러-우 사태 발발 후 에너지 가격 급등, 탈석탄 기조에 따라 체코 내 재생에너지도 원전과 함께 계속 증가할 것이다.

<2022년 EU 에너지 믹스 및 국별 재생에너지 비중>

(단위: %)

주: 2022년 각 에너지원별 전력 생산 비중(Net Electricity Generation by fuel type)

[자료: European Council]

특히 아파트, 공공건물 지붕 및 중소형 태양광 발전단지 건설을 통한 태양광 발전 추진이 두드러진다. 체코태양광협회(Solarni asociace) 자료에 따르면 2022년 체코 내 신규 설치 태양광 발전설비 용량은 총 288.8MW(3만3760개)로 2021년 신규 설치 대비 366%나 급증하는 등 2022년을 전후해 태양광 발전설비가 크게 증가하고 있다. 2022년 말 기준 체코 내 설치된 태양광 발전설비 용량은 2.46GWp로 총 8만4256개 태양광 발전설비가 운영 중이다. 2023년에도 태양광 발전 증가세가 이어져 주요 태양광 설치기업인 ČEZ Distribuce와 EG.D에서 올해 상반기 설치한 태양광 발전설비는 4만4000여 개로, 지난해 전체 신규 설치 수를 이미 초과했다고 밝혔다.

재생에너지 확대에 필수적인 ESS 시장도 주목받고 있다. EU 집행위에 따르면 2022년 기준 2.8GW(3.3GWh) 규모의 에너지저장장치(utility-scale energy storage)가 설치돼 총 9GWh 이상의 에너지저장시스템이 운영 중이다. EU 에너지 저장용량이 2030년 200GW, 2050년 600GW 이상으로 증가할 것으로 전망된다.

<EU 에너지 저장장치 용량 현황 및 전망>

[자료: European Commission]

또한, ČEZ는 체코 동부 오스트라바(Vitkovice)에 올해 하반기 가동을 목표로 체코 최대 에너지 저장시설 설치를 추진 중이다. 총저장용량은 10㎿h 규모로, 현재 ČEZ가 Tušimice에 운영 중인 2.8㎿h 용량 에너지 저장시스템의 3배 수준이며, 설치비는 1억 코루나(420만 유로), 1300가구에 일일 에너지를 공급할 수 있는 규모다. 미국 에너지 저장, 배터리 셀 개발사인 KORE Power사의 솔루션을 채택했고, 총 34개 배터리 모듈이 설치될 예정이다. ČEZ는 전력 안정성 제고를 위해 2030년까지 에너지 저장시스템 용량을 300㎿로 늘린다는 계획이다. 이 외 ČEZ는 배터리 벨류체인 전반에서 리튬광산 개발, 전기차 배터리 재활용, 관련 인프라 개발 등 계획을 갖고 있다. IBG사도 배터리 재활용 공장 건설을 추진 중이며, Solar그룹 등은 태양광 발전, 전해조-배터리 저장장치를 이용한 그린수소 생산 및 수소충전소 프로젝트도 진행 중이어서 향후 전기차, ESS 관련 배터리 프로젝트가 더욱 활성화될 것이란 기대다.

배터리 생산에 필요한 리튬, 망간 광산 개발도 진행

현재 전 세계 리튬이온 배터리 생산의 80% 이상은 아시아 국가에서 생산되고 있으며, 여기에 소요되는 리튬, 망간, 코발트, 흑연 등 광물 원자재 대부분도 중국 등 아시아, 남미 등 유럽 외 지역에서 조달되고 있다. 여기에 최근 반도체, 의료, 광물 등 핵심 원자재 공급망 안정화가 주요 이슈로 떠오르면서 체코 내 리튬, 망간 광산 개발, 채굴 및 제련 프로젝트도 탄력을 받고 있다.

현재 독일 접경 체코 Cinovec 지역에 리튬 광산개발 프로젝트가 진행 중으로, 동 광산에는 세계 5위, 유럽 최대 규모인 1.3메가톤(Mt)의 리튬이 매장된 것으로 추정된다. 독일 지역에 1/3, 체코 지역에 2/3이 매장, 개발 효율성을 높이기 위해 양국 간 협력 방안이 논의되고 있다. 호주 EMH사가 탐사권을 취득해 2014년부터 진행하다가 2020년부터 ČEZ와 JV(합작투자)* 진행 중이다. 2022년 1월 발표된 사전타당성 조사 결과에 따르면 25년간 매년 26 킬로톤(kt) 규모의 수산화 리튬 생산이 가능한 것으로 알려지고 있으며, 광산 건설 허가는 2025년 하반기, 운영은 2026년 말경으로 예상된다.

* Geomet s.r.o. 설립, ČEZ와 EMH가 지분 각각 51%, 49% 보유

체코 Chvaletice 망간 개발 사업도 주목받는다. 동 프로젝트는 망간 채굴이 아닌 폐광에서 나오는 폐기물(광미)에 포함된 망간 침전물을 재처리(재활용)하는 프로젝트다. 2024년부터 개발에 착수, 2026년 가동을 목표로 하고 있으며 25년간 2700만 톤의 망간 광석 채취, 매년 5만 톤의 순수 망간 생산, 2단계로 황산망간 수산물을 생산한다는 계획이다. 프로젝트 운영사인 Euro manganese(캐나다)측은 2030년까지 유럽 망간 수요의 최대 20%까지 공급이 가능할 것으로 기대 중이며, 네덜란드 EIT InnoEnergy사도 투자 관심을 표명 중인 것으로 알려지고 있다. 2026년 본격 가동 시 유럽 내 배터리 제조에 사용되는 망간의 20~30% 공급이 가능하고 망간 생산 및 처리, 폐배터리에서 나오는 망간도 처리한다는 계획이다.

<체코에서 진행되는 리튬 배터리 원자재 채굴 프로젝트>

[자료: Europeum]

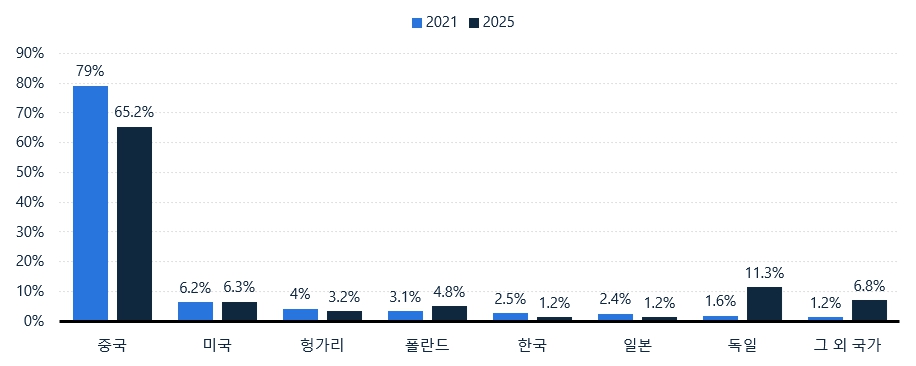

수입 및 대한 수입 동향

최근 3년간 체코의 리튬이온 배터리(HS모드 8479.50) 수입도 빠르게 증가 중이다. 2022년 수입액은 36억8211만 달러로 전년 대비 2배 이상 늘었고, 2020년에 비하면 4배 이상 증가했다. 국별로는 중국이 최대 수입국이며, 한국 배터리 제조사가 진출해 있는 헝가리, 폴란드로부터의 수입도 매년 증가하고 있다. 對한국 수입액은 2021년 전년 대비 3배 이상 증가한 후 2022년에는 64% 감소한 5252만 달러를 기록했다. 한국 배터리 및 관련 부분품 기업의 체코, 헝가리, 폴란드로 직접투자 진출이 이어지고 있어 이들 국가로부터 조달 비중은 당분간 증가할 전망이다.

<체코 리튬이온 배터리 (HS코드 8479.50) 수입 현황>

(단위: US$ 천, %)

[자료: Global Trade Atlas 2023. 7. 4.]

경쟁 및 유통 구조

세계 시장에서 대표적인 리튬이온 배터리 제조사는 LG에너지솔루션, 삼성SDI, SK온, CATL(중국), BYD(중국), CALB(중국), 파나소닉(일본) 등이 꼽히며 글로벌 기업들의 배터리 제조 공장이 다수 소재한 중국이 전 세계 배터리 생산량의 70% 이상을 차지하고 있다. 유럽에서는 헝가리, 폴란드, 독일이 주요 배터리 생산국이며 현재 논의되는 투자 프로젝트가 이행될 경우 EU의 배터리 생산 비중은 더욱 커질 전망이다. 중동부 유럽에서는 다수 배터리 제조사가 헝가리(삼성SDI, SK온, GS유아사), 폴란드(LG에너지솔루션), 슬로바키아(InoBat)에 진출해 있고, 추가 건설 투자도 논의 중이다. 체코의 자동차 산업은 유럽 및 자국 산업에서도 높은 비중을 차지하는 만큼, 전기차 공급망 확보에 중요한 배터리 제조공장 설립 및 유치 필요성이 강조되고 있다. 정부도 2023년부터 배터리 분야를 전략적 프로젝트로 포함시켜 투자 인센티브를 확대하는 등 폭스바겐, 한국 배터리 기업 유치에 공을 들이는 중이다. 완성차 기업들의 배터리 자체 생산 규모도 커지고 있다. 연간 35만 대 승용차를 생산 중인 현대자동차 체코 생산법인은 지금도 현대모비스와 전기차용 배터리 시스템을 생산 중으로 동 생산량을 높여간다는 계획이고, Škoda Auto도 배터리 시스템을 생산해 모기업인 폭스바겐 등에 공급 중으로 생산량을 늘려갈 계획이다.

<글로벌 리튬이온 배터리 생산(Manufacturing Capacity) 점유율 및 전망>

(단위: %)

[자료: Statista]

이처럼 전기차용 배터리는 자동차 제조사가 직접구매 하거나, 최근 들어 자동차 제조사와 배터리 제조사가 공동으로 개발, 합작투자, 생산을 진행하는 경우도 늘고 있다. ESS 분야의 경우 전력, 에너지 공급사, 에너지시스템 솔루션 제공사들에 의해 배터리가 유통되고 있다. 일례로 태양광 발전단지 사업자인 Solar그룹은 태양광 단지를 건설해 운영 중이며, 현재도 EU 현대화기금을 지원받아 태양광 투자 47건(총 65MW 용량, 배터리 저장장치 구매 포함) 건설을 진행 중이며, 체코 외 스페인, 독일, 폴란드, 루마니아 진출도 검토 중이다. ČEZ도 OIG Power사와 협력해 새로운 배터리 시스템 탑재를 확대 중이며, 올해 설치되는 태양광 시스템의 70% 이상이 배터리를 탑재하게 될 예정이다.

배터리 재활용 관련 ČEZ ESCO사는 스코다 전기차의 폐배터리를 활용해 대용량 배터리저장장치를 생산하는 것을 진행 중이다. Škoda Auto는 이미 전기차 및 플러그인하이브리드카용 배터리 50만여 개를 제조, 폐배터리가 계속 늘어날 것이며, 이미 태양광 등 에너지, 친환경 분야에서 ČEZ와 협력 중이다. 2023년 6월 ČEZ-Skoda Auto는 전기차(ElectroMobility) 분야 협력 확대를 위한 MOU를 체결했다. 첫 협력 프로젝트 EP Rožnov 지역 혁신 에너지센터 건립 건으로 이미 개시, 전기차를 전력 공급원으로 사용하는 방안, 전기차 충전기술 고도화 등을 개발, 테스트 예정이며, 또 다른 프로젝트는 Ivančice에 혁신 에너지센터를 설립하는 것으로 여기서는 난방 등과 연계한 에너지 복합기술(열병합, 태양광, 보일러, 히트펌프 등) 테스트, 그 외 폐배터리 활용 에너지저장기술 협력이 진행될 예정이다

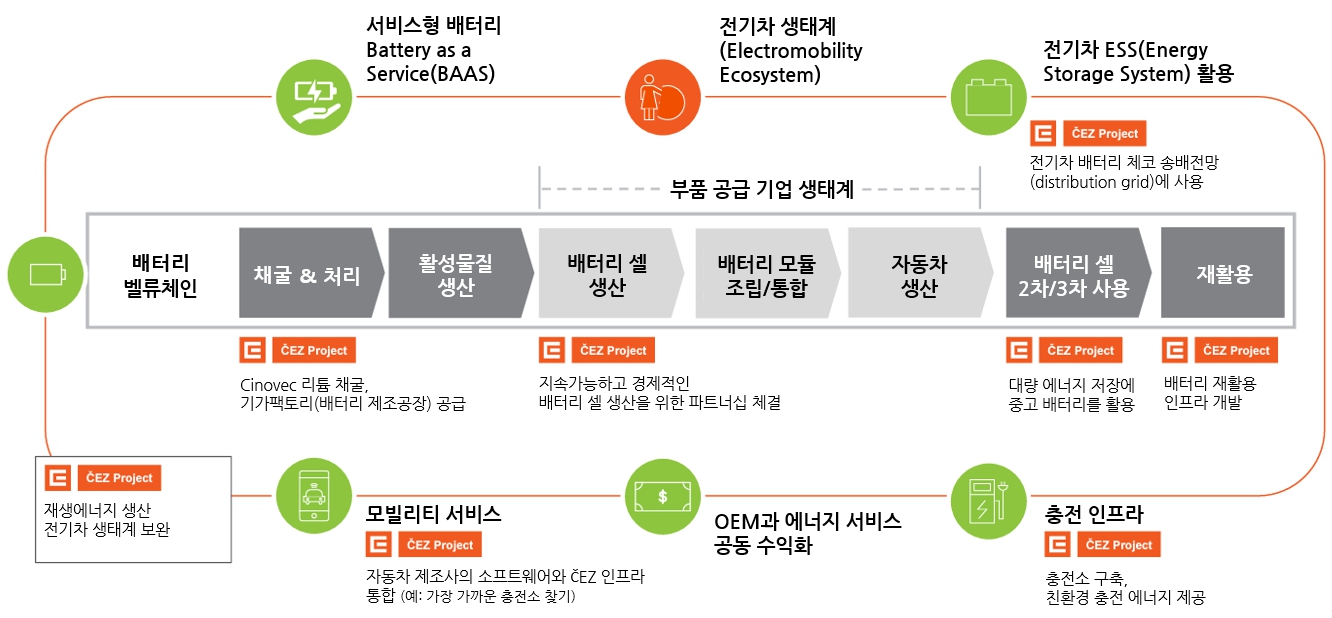

<ČEZ 배터리 분야 프로젝트 계획>

[자료: ČEZ]

관세율, 인증

한-EU FTA에 의거 원산지 규정을 충족하는 경우 한국산 리튬이온 배터리(HS코드 8507.60)에 대한 수입 관세율은 0%이며, 체코의 부가세율은 21%다. 체코를 포함한 EU 시장에 배터리를 판매하기 위해서는 전자파지침(EMC), 유해물질제한지침(RoHS)에 맞춘 CE 취득이 필요하다. 또한 EU 배터리지침(2006/66/EC)에 따라 특정 중금속(납, 수은, 카드뮴 등) 사용은 제한되며, 지침에 따른 라벨 표기, 수입자 및 제조사 등록 요건 등을 준수해야 한다. 그 외 배터리의 성능, 안전 및 환경 관련 유럽 표준(EN 60086, EN 61960, EN 62619)을 획득하는 것도 가능하다.

시사점

전기차 전환과 태양광 등 재생에너지 안정성 확보를 위한 ESS 사용이 확대되면서 리튬이온 배터리 수요가 크게 증가하고 있다. 체코의 경우 특히 유럽 3위의 자동차 생산국이자, Škoda Auto, 현대차 생산법인을 중심으로 전기차 전환이 활발히 추진되고 있는 점, 태양광 발전 및 ESS 수요가 크게 증가하고 있는 점, 정부 및 글로벌 기업의 기가팩토리 투자 관심이 높은 점, 리튬, 망간 광산 개발 진행, 폐배터리 활용 인프라 및 수요 증가 등의 요인으로 인해 유럽 국가 중에서도 배터리 산업 생태계가 커질 잠재력이 큰 시장이다. 특히 현대차 진출 등의 사유로 한국산 배터리에 대한 인지도가 높은 만큼 배터리 및 부분품 생산, 판매 기업들은 체코 기업과 파트너링, 수출 및 투자 진출 등 다양한 방식으로 관련 진출 기회를 활용해 볼 만한 시점이다.

자료: ČEZ, 체코교통연구센터(CDV), 체코자동차산업협회(AutoSAP), 체코태양광협회(Solarni asociace), European Council, European Commission, GTA, Europeum, Statista, Hybrid.cz, irozhlas.cz 및 KOTRA 프라하 무역관 자료 종합

<저작권자 : ⓒ KOTRA & KOTRA 해외시장뉴스>

본 페이지에 등재된 자료는 운영기관(KIEP) 및 EMERiCs의 공식적인 입장을 대변하고 있지 않습니다.

| 이전글 | 루마니아 전기 부품 시장동향 | 2023-07-18 |

|---|---|---|

| 다음글 | 폴란드 해상풍력 발전 사업 현황과 도전 과제 | 2023-07-18 |