전문가오피니언

[전문가오피니언] 코로나19와 더불어 재조명되는 중남미 자원개발 투자의 필요성

중남미 일반 김철희 KOTRA ACADEMY 연구위원 2020/08/21

코로나로 인한 경기둔화와 원유 등 국제원자재의 낮은 가격이 지속되면서 수익성 악화를 견디지 못하는 글로벌 에너지 기업들이 우량자산을 내놓을 가능성이 높아지고 있다. 과거 한국의 자원 공기업들이 투자했던 해외자원개발사업에서 대규모 부실이 발생하며 그간 해외자원개발사업은 관심과 정부지원에서 벗어나 있었지만 해외자원개발은 단기적 성과보다는 중장기적 차원에서 인내를 가지고 지속 추진될 필요가 있다. 특히 최근 가격이 급등하고 있는 금, 은이외에도 4차 산업 등 미래산업에 필수적인 리튬, 구리, 니켈, 희토류 등 광물자원이 풍부한 중남미지역의 현재 경제상황과 자원개발 현황을 지속 모니터링하면서 외교 확대, 자원 탐사 및 투자 등을 통해 미래자원 확보에 적극적인 관심을 가져야 할 시점인 것으로 보인다.

코로나 이후 급등하는 금 · 은 가격, 반등하는 구리가격

코로나19가 전세계 경제를 강타한 이후 상대적 안전자산인 금과 은 가격이 급격히 상승하고 있다. 최근 금가격은 온스당 1,962.80달러를 기록하여 역대 최고치를 기록했다. 최근 몇 달간 증시 회복세에도 불구하고 코로나가 진정될 기미를 보이지 않자 다시 안전자산으로 수요가 몰리고 있는 것이다. 은의 가격은 수요 중 산업용 용도가 절반 정도로 일부 경기선행 지표 성격도 띄고 있는데 2020년 7월 27일 6년 만의 최고치인 24.48달러까지 치솟은 바 있다. 또한 은의 주요 생산지인 멕시코, 페루 등 남미의 공급이 코로나19 여파로 줄어들고 특히 페루의 2020년 5월까지 생산량은 전년 같은 기간보다 30%이상 줄어 공급도 불안정하다. 세계경기가 회복되면서 산업용 수요가 더욱 증가할 것이기에 저금리와 만성적인 공급 부족으로 은 값의 추가상승 여지가 높아 보인다. 반면 구리는 경기예측 지표로 활용되는데 스마트폰부터 건축, 4차산업까지 산업 전반에 사용되어 수요가 경기에 민감하기 때문이다. 국제 구리가격은 7월 13일 기준 6,545달러를 기록, 코로나19 여파로 저점을 찍었던 3월 23일 톤당 4,617.50달러 대비 40%나 상승하는 V자형 반등을 보이고 있다. 물론 세계경기는 향후 중국 경기의 회복세, 구미의 경제활동 재개, 백신개발 가능성 등에 따라 요동을 칠 것으로 불확실성이 매우 높다. 더군다나 전세계 구리의 약 40%이상을 생산하고 있는 주 생산지인 칠레, 페루 등 남미에 코로나가 확산되면서 광산의 감산계획에 따라 공급 불안이 가중되면서 국제가격이 지속 상승할 것으로 예상된다.

코로나 이후 중남미 경제

최근 금, 은 가격이 급등하고 구리가격이 회복세를 보이고 있지만, 이들 광물의 주요 생산지역인 중남미 경제상황은 역대 최악을 맞이하고 있다. 2000년대 들어 2013년까지 중국 중심의 1차상품 수요 폭발로 국제원자재 가격이 급등하면서 중남미는 경제사회적으로 상당히 성장하였다. 그러나 2011년 이후 이러한 성장세에 제동이 걸리고 2013년 이후 원자재 가격의 하락세가 시작되면서 2014~2019년 동안은 최근 70년만에 최저성장(연평균 경제성장율 0.4%)을 기록했다. 코로나19 발생 이후 중남미국들이 초기에는 중국 등 진원지로부터 멀리 떨어져 있어 초기 발생 국가들의 사례를 벤치마킹하면서 신속히 잘 대처했다. 그러나 근본적으로 열악한 보건시스템과 높은 빈곤층 비율, 사회계층간 불평등 심화, 높은 비공식 근로자 비율 그리고 브라질, 멕시코 등 정치지도자들 리더쉽 문제로 코로나의 새로운 진원지로 부상하면서 확진자 수가 증가하고 있다.

* 중남미 코로나 확진자수(2020년 7월 26일 기준) : 432만 명(전세계 확진자수의 26.8%)

* 2019-2020년 빈곤층 변화(ECLAC1)) : 빈곤층 30.2%→37.3%, 극빈층11.0%→15.5%

따라서 1980년대에 이어서 또 하나의 잃어버린 10년의 도래가 불가피해 보인다. UN 중남미경제위원회(ECLAC1))에 의하면 중남미 1인당 GDP가 10년 전인 2010년 수준으로 후퇴할 것이고 경제성장율은 비정상적 수준인 -9.1% 수준에 달할 것으로 전망하고 있다.

자원중심의 중남미경제

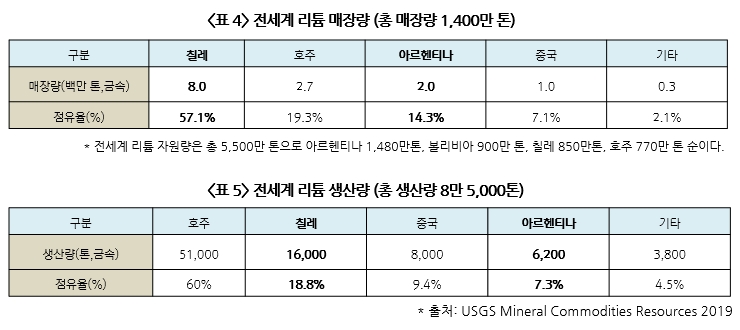

중남미는 15세기 말 이후 약 500년간 지속된 식민지시대부터 세계 다른 지역의 경제발전에 필요한 광물 원자재를 공급해왔다. 세계 원유매장량의 약 15%를 보유하고 있으며 구리의 약 50%, 은의 40%이상, 리튬의 85%이상 등 다양하고 풍부한 자원을 보유하고 있다.

* 세계매장량1위 광물 : 구리, 은, 니오븀2), 리튬, 몰리브덴, 레늄3)

이러한 풍부한 자원은 경제적으로 풍요로움을 가져다주기도 하지만 여기에 안주해서 네덜란드병4)이라고 불리는 자원의 저주에 빠지기도 한다. 중남미 지역은 오랫동안 풍부한 천연자원 수출에 의존한 경제구조를 유지해 국제 원자재 가격의 등락에 따라 자원 민족주의 또는 민영화 및 개방주의 정책을 반복해왔다. 2000년대 들어서는 베네수엘라의 우고 차베스 대통령을 중심으로 좌파 연대가 강화되면서 자원 국유화 정책을 강화했으며 이는 자원 개발 및 투자 위축을 가져왔다.

중남미 경제는 2013년 이후 국제원자재 가격이 하락하면서 저성장이 이어지며 많은 문제점을 노정하고 있다. 1차산업과 채광산업 의존에 따른 낮은 생산성, 2013년 이후 저성장과 2020년 코로나19의 충격으로 경제성장도 크게 위축되고 있다. 2000년대 들어 빈곤으로부터 벗어나 중산층에 편입된 계층이 다시 빈곤층으로 몰락할 가능성이 높아지고 있다.

2019년에 정부의 부정부패와 무능, 사회경제적 불평등과 치솟는 물가에 대한 국민들의 분노로 중남미 전역에 시위가 끊이지 않았고, 이러한 정치, 사회경제적 불안정성은 중남미 각국정부의 자원개발 정책의 불확실성을 가중시키고 있다.

중남미 광업 현황 및 정책

중남미는 여전히 세계 광업의 중심에 있으며 중남미 각국은 낮은 세율과 로열티, 우호적 허가 조건으로 광업을 지원하고 있다. 중남미국들의 광업투자에 대한 매력도에서 정치적 안정성, 정부 규정, 환경기준, 세금 정책 등이 주요한 평가 요소이다.

<구리 및 리튬 시장 동향 중남미 전략 광물 : 2020년 5월 자원개발 기본계획>

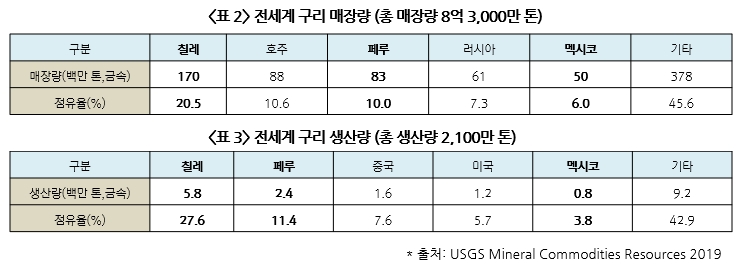

구리 칠레, 페루, 멕시코 중남미 3국의 구리생산은 전세계 생산의 42.8%(2018년)을 차지할 만큼 절대적인 비중을 차지하고 있다. 2013년 이후 경기 침체로 투자 및 생산이 다소 위축되었고 2019년 이후 회복세를 보이고 있지만 최근 코로나사태로 현지 생산이 감소되면서 구리가격에 영향을 미칠 것으로 보인다.

리튬 2차전지 및 전기차 수요 증가에 따라 2025년까지 리튬수요가 2018년 대비 3배이상 증가할 것으로 전망된다(골드만 삭스, 포스코경영연구원). 칠레와 아르헨티나는 리튬 최대 생산지였으나 호주가 2017년 이후 경암형(Hard Rock)으로 생산하며 최대생산지가 되고 있다. 리튬 생산방식은 염수를 증발시키는 염수형과 광석에서 추출하는 경암형 두 가지가 있는데 생산원가는 염수형이 보다 낮다. 그러나 고용량 배터리에는 탄산리튬보다 수산화리튬이 사용되어 향후 수산화리튬 수요가 크게 증가할 것으로 예상되는데 염수형으로 수산화리튬을 생산할 경우 염수→탄산 리튬→수산화리튬의 공정을 거치는 반면 경암형은 탄산리튬 공정을 거치지 않고 바로 수산화 리튬을 생산할 수 있어 비용을 줄일 수 있다.

<주요국별 광업 현황 및 정책>

브라질

2018년기준 인구 2억 900만명, GDP 1조 8,690억 달러(세계9위, 한국은 1조 7,208억 달러로 10위)로 경제대국이자 자원부국으로 철광석, 보크사이트, 탄탈륨5), 망간은 세계2위, 니오븀은 세계 1위 수출국이다. 광업 종사자는 18만 3,000명, 광업 회사수는 9,415개이며 대기업은 2%(132개사)에 불과하고 나머지는 중소규모 기업이다. GDP대비 광업 비중은 1.4%에 불과하고 석유, 천연가스를 제외하면 광물 생산규모는 340억 달러 수준이다.

* 브라질 광물 생산은 2011년 530억 달러로 최고치를 기록한 이후 세계경기 영향으로 위축되고 있음. 2018년 광물 수출액은 전체 수출액의 12.5%인 300억 달러이며 이중 철광석이 68%(389.8백만톤)를 차지하고 있다. 다음으로 구리정광 1.25만톤, 금광석이 95톤 순인데 두 광물은 2016년 이후 각각 8%, 20%씩 성장하고 있어 브라질은 향후 이 두 광물의 수출을 증대시킬 계획이다 .

* 최대 철광석 생산업체 VALE : 2018년 3억 8,460만 톤의 철강 생산(세계생산의 15%)

칠레

2018년 GDP 2,892억 달러, 1인당 GDP 1만 5,923달러로 중남미에서 경제적으로 가장 안정적으로 성장. 세계 매장량 중 구리가 20.5%, 몰리브덴 8.2%, 은이 4.6%를 차지하며 구리생산은 전세계 생산의 27.6%(1위)를 차지한다. 2018년 광업의 GDP대비 비중은 9.8%이고 구리산업의 비중은 8.9%에 달한다. 구리산업은 지난 20년간 평균 GDP의 13.8%를 차지한 절대적인 산업이다. 2012년 이후 2018년까지 몰리브덴과 은 생산은 각기 73%, 15% 증가한 반면 세계경기의 위축으로 구리생산은 불과 7%증가하였다. 2012~2018년 기간 중 광업에 대한 투자는 153억 달러에서 92.4억 달러로 감소하였는데 2016년 이후 다시 증가 추세에 있다.

* 최대 구리생산업체 CODELCO사 : 2018년 18억 7백만 톤 생산 (전체 생산의 31%)

콜롬비아

최근 안정적인 성장을 지속하고 있는 국가로 2018년 GDP는 3,190억 달러, 1인당 GDP는 6,625달러이다. 2018년 석탄생산이 5,790만 톤(세계 8위)으로 전년보다 7.5%감소하였다. 석탄이외에 금, 은, 플래티늄, 니켈을 생산하지만 세계적인 생산 수준은 아니다. 금 생산은 2012년 61.8톤에서 43톤으로 감소하였다. 콜롬비아에는 3만 개에 달하는 광산이 존재하지만 대부분 불법 광산으로 50년 이상 지속된 내전(콜롬비아 내전: 1964년~2016년 11월, 52년간 지속된 정부군과 FARC-콜롬비아 무장혁명군-과의 내전으로 약 26만 명이 희생됨)과 연관된 것으로 보인다. 석탄산업은 오랫동안 외국기업에 의해 운영되어 왔는데 생산된 석탄이 국제 유황기준을 충족시켜서 인기가 높고 주로 유럽으로 수출된다.

멕시코

GDP가 1조 2,240억 달러, 1인당 GDP는 9,180달러, 인구는 1억 2,620만이다. 금, 은, 구리, 아연, 납, 몰리브덴 등 다양한 광물자원을 보유하고 있으며 은 생산은 전세계 생산의 22.6%(세계1위)를 점하고 있고 금 생산은 3.8%(세계 8위), 구리는 3.6%(세계 9위)를 각각 점하고 있다. 2018년 광업은 전체 GDP의 2.4%를 차지하며 광물별 비중은 금( 29.7%), 구리(24.6%), 은(14.8%), 아연(8.9%) 순이다. 광업에 대한 투자는 2012년 80억 달러에서 2018년에는 49억 달러로 감소하였다. 2019년 투자규모는 신규 광산 프로젝트에 대한 투자 증가로 전년보다 약간 증가한 53억 달러 수준이 될 것으로 예상된다.

페루

페루는 최근 10년간 중남미에서 가장 안정적인 경제성장을 이룩했고 이러한 추세가 지속될 것으로 보인다. 2018년 인구는 3,200만 명, GDP는 2,222억 달러, 1인당 GDP는 6,530달러이다. 광업부문의 수출이 전체 수출의 60.5%를 차지하고 있는데 구리생산은 240만 톤으로 칠레에 이어 세계 2위이다. 아연 생산은 148만 톤으로 2위, 금은 145톤으로 6위, 은은 4,300톤으로 2위로 다양한 광물자원을 생산하고 있다. 정부는 국토의 14%에 해당하는 지역에 광산개발권을 양도하였으나 1.5%만 개발 중이다. 세계경기의 침체로 2013년에 89억 달러에 달한 광업 투자 규모는 2016년에 33억 달러로 감소되었으나 2018년 49억 달러 수준으로 회복되었다.

향후 전망

중남미는 세계 광업의 추세를 보여주는 지역이다. 최근 수 년간 세계 다른 어느 지역보다도 광업에 대한 투자가 많이 이루어졌다. 이러한 투자의 핵심 요인을 살펴보면 먼저 중남미 경제가 비교적 안정적인 성장을 지속하여 왔고 중남미 각국 정부들이 광산개발에 비교적 호의적인 자세를 갖고 있다. 다음으로는 생산 광물의 순도가 타지역보다 비교적 높아서 개발업자들이 비교적 저비용으로 광물을 생산할 수가 있다. 2016년의 최저점을 지나서 2018년과 2019년은 투자가 회복세를 보이고 있다.

2020년들어 코로나19라는 최대 변수가 발생하여 광업이 전반적으로 위축되고 있으나 세계경기 회복세와 더불어 반등할 것으로 보인다. 투자측면에서는 코로나19로 인한 세계경기 침체와 국제 원자재가격의 하락으로 수익성이 악화된 개발업자들로부터 알짜 매물이 좋은 조건으로 나올 가능성도 있어 우리의 중남미지역 전략 광물인 구리, 리튬을 중심으로 적극적인 투자를 고려해 볼 시점인 것으로 보인다.

또한 중남미의 광업 개발 및 생산은 국가의 정치경제적 상황보다는 세계경기에 영향을 받는 성향이어서 세계경기가 최저점을 맞고 있는 현시점에서 볼 때 향후 반등이 예상된다. 중남미 지역 광업 투자는 시기적 측면과 중장기적으로 미래 광물자원의 안정적 확보 차원에서 호기를 맞고 있는 것으로 보인다.

< 한국에너지공기업 3사 중남미사업 참여 현황(라틴인더스티리NOW 2020-1호 참조) >

- 한국석유공사

페루 8광구 사업참여

계약기간:1996년 7월~2024년 5월

석유공사(20%), 포스코인터내셔날 (11.7%), SK이노베이션(8.3%)

- 한국가스공사

멕시코 만사니요 LNG터미널사업

30억불규모

가스공사(25%), 삼성물산(37.5%)

- 한국전력공사

멕시코 노르떼II 복합화력발전소

BOO방식: 발전소 건설-소유-운영

- 한국전력공사

멕시코 294MW태양광 발전소

BOO방식

* 각주

1) ECLAC : Economic Comission for Latinamerica and Caribbean (유엔 중남미 경제위원회)

2) 니오븀 : 주로 합금 첨가물로 사용되는 희소금속으로 사용이 증가하고 있음

3) 레늄 : 초합금, 가솔린생산 촉매 등 다양한 용도로 쓰이는 희소금속

4) 네덜란드병 : 자원에 거의 의존해 급성장을 이룩한 국가가 이후 물가 상승 및 환율 하락(통화가치 상승)으로 제조업 경쟁력을 잃고 경제가 위기에 처하는 현상. 자원의 저주라 불려지기도 함

5) 탄탈륨 : 합금의 첨가물로 휴대전화,컴퓨터 등 전자기기와 의료용(인공관절 등)으로 사용되는 희소금속

본 페이지에 등재된 자료는 운영기관(KIEP) 및 EMERiCs의 공식적인 입장을 대변하고 있지 않습니다.

| 이전글 | [전문가오피니언] 우루과이 신정부: 기회와 과제 | 2020-07-15 |

|---|---|---|

| 다음글 | [전문가오피니언] 2020 브라질 기후변화 정책 이행의 딜레마 | 2020-08-21 |